Cards In This Set

| Front | Back |

|

41. Mit

jelent a tapasztalati görbe? (AG. 69.o.)

|

A BCG szerint az egységköltség előreláthatóan

a megtermelt mennyisséggel arányosan csökken (mert közben folyamatosan gyűlik a

tapasztalat). Mivel a piacvezető tudhatja magáénak a legnagyobb összegyűlt

termelési tapasztalatot, ezért az ágazaton belül ezt a céget kell jellemeznie a

legkisebb költségnek és a legmagasabb nyereségnek.

|

|

42. Milyen

korlátait említi AG a tapasztalati (tanulási) görbe alkalmazásának az üzleti

egységek stratégiaalkotása kapcsán? (AG.

69-70.o.)

|

1. A modellt differenciálatlan termékekre

lehet alkalmazni, ahol elsődlegesen árverseny zajlik. E termékek esetén kulcsfontosságú az, hogy olcsó termelővé váljunk. A piaci részesedés és az alacsony

árak ugyanakkor nem jelentik a siker egyetlen lehetséges útját. Vannak alacsony

piaci részesedésű cégek, amelyek magas profitot termelnek – a termék

egyediségét hangsúlyozva.

2. Bizonyos

esetekben a folyamattechnológia

fejlesztése nagyobb hatással van az egységköltség csökkenésére, mint a

kumulált mennyiség önmagában

3. A

standardizált termékek nagy mennyiségű termelésével elérni kívánt agresszív

költségcsökkentés a piaci

rugalmasság elvesztéséhez vezethet.

4. A tanulási görbéhez való

ragaszkodás komoly hátrányt jelenthet, ha az ágazatban új technológia jelenik

meg.

5. A

tapasztalak nem az egyetlen, a költségeket befolyásoló tényező. A költségek viselkedésére

hat a méret, a fajta, a technológia és az összetettség is.

|

|

*43. Mutassa

be Porter ágazati struktúraelemzésre szolgáló öttényezős modelljét! (AG 72.o.)

|

Porter

szerint az ágazat struktúráját öt versenytényező együttes hatását vizsgálva

kell elemezni:

1. Verseny a már működő vállalatok között.

A versenyt közvetlenül befolyásoló tényezők: az ágazat növekedése, a terméke megkülönböztethetősége, a versenytársak száma és

sokszínűsége, a fix

költségek nagysága, az időszakos kapacitástöbblet, a kilépési korlátok.

2. Vevők alkupozíciója: A vevők hatalmát

befolyásoló tényezők a következők: a vevők száma, a vevők más termékekre való áttérésének költségei, a

vevők képessége és lehetősége a hátrafelé történő integrációra,

az üzleti egység termékeinek hatása a vevők összköltségére, az üzleti egység

termékeinek hatása a vevő termékeinek minőségére/teljesítményére, az üzleti

egység vásárlási volumenének jelentősége a vevők számára.

3. Szállítók alkupozíciója: a szállítók száma, képessége és lehetősége

az előrefelé történő

integrációra, az

üzleti egység beszerzési volumenének jelentősége a szállítók számára.

4. Helyettesítő termékek fenyegetése: A

helyettesítő termékek relatív

ár/teljesítmény aránya, a vevők más termékekre való áttérésének költségei, a vevők helyettesítési

hajlandósága.

5. Új belépők veszélye: tőkeigény, értékesítési

csatornákhoz való hozzáférés,

a méretgazdaságosság,

a termékdifferenciálás,

a termék vagy a folyamat technikai bonyolultsága, a piacon lévő vállalatok várható ellenlépési, a kormányzati szabályozás.

Az ágazati

elemzéssel kapcsolatban három fontos megjegyzés:

· Minél befolyásosabb az 5 tényező, várhatóan annál

kevésbé jövedelmező az ágazat. Azokban az

ágazatokban, ahol az átlagos jövedelmezőség magas, az 5 tényező gyenge (pl.:

üdítőitalok piacán magas a belépési korlát).

· Az öt

tényező relatív erejétől függően az üzleti egységek stratégiai kulcskérdései

ágazatról ágazatra változnak.

· A tényezők

természetének egyenkénti megértése segít a vállalatnak eredményes stratégiát

megfogalmazni.

|

|

44. Egy

üzleti egység versenyelőnyének kifejlesztésekor - az ágazat kapcsán - milyen

kulcskérdésekre kell választ adni? Miért lényeges az ágazati struktúra elemzése? (AG. 72-73.o.)

|

Kulcskérdések:

- Milyen annak az ágazatnak

a struktúrája,

amelyben az üzleti egység működik?

- Hogyan illeszkedik az üzleti

egység az ágazat struktúrájába?

- Mi az

üzleti egység versenyelőnyének

az alapja?

Az ágazati

struktúra elemzése azért lényeges, mert lehetővé teszi az üzleti egység vezetőinek,

hogy tisztán lássák, milyen környezetben végzik tevékenységüket,

így tudják kialakítani a kiemelkedő és fenntartható versenyelőnyüket. A tényezők természetének egyenkénti

megértése segíti a vállalat vezetőit. Tanulmányok kimutatták, hogy az ágazat

átlagos jövedelmezősége a cég teljesítményének messze legmegbízhatóbb

előrejelzését adja.

|

|

45. Milyen válaszokat adhat Porter szerint egy üzleti

egység a külső környezet kínálta lehetőségekre, hogy tartós versenyelőnyt

hozhasson létre? Értelmezze ezeket! (AG. 74.o.)

|

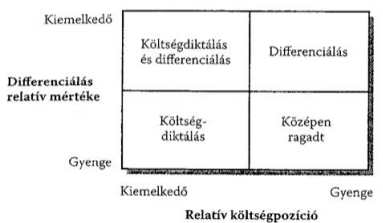

Porter azt állítja, hogy az üzleti egység kétféle választ adhat a külső környezet kínálta lehetőségekre, és hozhat létre így tartós versenyelőnyt: költségelőny, illetve differenciálás (megkülönböztetés) révén. Költségdiktálás (Alacsony költségek): Költségdiktáló, piacvezető pozíció olyan törekvések által érhető el, mint a termelési méretgazdaságosság kihasználása, a tapasztalati görbe hatása, a szigorú költségkontroll és a költségminimalizálás (olyan területeken, mint a K+F, szolgáltatások, értékesítés vagy hirdetés). Differenciálás: E stratégia elsődleges szempontja az üzleti egység kínálta termék megkülönböztetése, valami olyan dolog létrehozása, amit a fogyasztó egyedülállónak észlel. A termékdifferenciálás módszeréhez tartozik a márkahűség, a kiemelkedő ügyfélszolgálat, az értékesítő hálózat, a termékdizájn és a termékjellemzők, és a technológia. Költségdiktáló differenciálás: Ha a differenciálás relatív mértéke és a relatív költségpozíciója is kiemelkedő, akkor az az üzleti egység egyszerre megkülönböztető és költségdiktáló. Középen ragadt: Ha azonban mindkét szempont szerint gyenge, akkor az üzleti egység megragadt középen. |

|

46. Mi az értéklánc? Milyen célokat szolgál,

miként alkalmazandó az értékláncelemzés? (AG 8.3.1.)

|

A vállalat az értékteremtési tevékenységet stratégiailag

fontos tevékenységek sorozatára bontja fel, hogy a ktg-k képződését jobban meg

lehessen érteni

Az értéklánc

a vállalat számára az értékteremtő

tevékenységek olyan összekapcsolt folyamata, amelynek a vállalat egy eleme

- a

láncolat, amely az alkatrészgyártók alapvető nyersanyagbeszerzéseitől a végső

felhasználásra szánt termék létrehozásáig, illetve annak végfelhasználókhoz történő

kiszállításáig, majd az ügyfélszolgálatig ér. A cégeket itt az értékteremtő

tevékenységek átfogó láncában elfoglalt helyük alapján kell megérteni.

Az értéklánc elemzés azt kívánja

meghatározni (75.oldal), hogy a vállalat működésében

-

hol

lehet növelni a fogyasztói értéket

vagy

-

-csökkenteni

a költségeket.

Ennek

lényege, hogy a láncot különálló tevékenységekre bontsuk le, és így jussunk

közelebb a költségek viselkedésének és a megkülönböztetés forrásainak

megértéséhez.

A költségek, a bevételek és az

eszközök mindenre kiterjedő, módszeres elemzésével az üzleti egység eljuthat a

költségdiktálás és a differenciálást egyesítő versenyelőny-pozícióba. Az

értéklánc-elemzés segít a cégnek megérteni az értékteremtés teljes rendszerét,

és nem csak azon részét, amelyet maga végez el.

|

|

47. Mit jelent a célkongruencia

(célegyezőség) fogalma? (AG 3.1.)

|

A

felsővezetés szeretné megvalósítani a szervezeti célokat, de a szervezet egyes tagjainak is megvannak a maguk

egyéni céljai, és ezek nem feltétlenül egyeznek meg a szervezetével.

A MK legfőbb

feladata az, hogy biztosítsa a “célok egyezőségét”. A célkongruenciával jellemezhető folyamatban

azok a cselekedetek, amelyeket a szervezeti tagok

saját észlelt önérdekükből eredően meg kívánnak valósítani, egyben a szervezet

legfőbb érdekét is szolgálják.

Másik

definíció (7.oldal): a szervezet tagjainak céljai legyenek összhangban a

szervezet céljaival.

(Tökéletes

megfelelés azonban nincs szervezeti és egyéni célok között – pl. az egyének a

lehető legtöbb juttatásban szeretnének részesülni, míg a szervezet csak addig

emeli a fizetéseket, amíg az nincs káros hatással a nyereségre.)

|

|

48. Melyek a célkongruenciát befolyásoló

legfontosabb informális tényezők? (AG 3.2.)

|

Külső

tényezők:

Olyan elvárt magatartásnormák,

melyek a szervezetet körülvevő társadalomban vannak jelen. Ezek közé tartozik a

munkaerkölcsként nevezett attitűdhalmaz, amely megmutatkozik a munkavállaló szervezethez való hűségében, szorgalmában, lelkületében és az eredményes munkavégzés felett érzett

büszkeségében. Ezek az attitűdök lehetnek:

helyiek,

vagyis arra a városra vagy régióra jellemzők

ágazatspecifikusak

(a vasút és a légi közlekedés normái eltérőek)

nemzeti

(Kína – híres munkaerkölcs)

Belső

tényezők:

szervezet

kultúrája: közösen osztott hiedelmek,

értékek, magatartási normák és előfeltevések összessége. A vállalati kultúra

általában éveken át változatlan marad, a megváltoztatására irányuló törekvések

általában ellenállásba ütköznek.

vezetési

stílus: a kontrollra a legnagyobb

hatással ez bír. A beosztottak attitűdje legtöbbször tükrözi, hogy milyennek

érzik a feletteseik attitűdjét, a felettesek attitűdje pedig a

vezérigazgatótól. Egyesek karizmatikusak és társaságkedvelők, mások kevésbé

nyitottak. Némelyek sok időt töltenek nézelődéssel és beszélgetéssel,

mások inkább az írásos beszámolókra hagyatkoznak.

informális

szervezet: A szervezeti ábra megmutatja, hogy pl. az A

divízió termelési igazgatója az A divízió vezetőjének köteles beszámolni.

Ugyanakkor a termelési igazgató sok más emberrel is kommunikál a szervezetben.

Szélsőséges esetben megeshet, hogy a termelési igazgató- ilyen egyéb komm.forrásokkal

maga mögött- nem fordít már kellő figyelmet az igazgatótól származó üzenetre.

észlelés

és kommunikáció: amikor a

szervezet céljaiért dolgoznak, a vonalbeli vezetőknek tudniuk kell, hogy mik

ezek a célok, ill. milyen tevékenységek kellenek ezek eléréséhez. Ezeket az

infókat számos formális (pl.hivatalos dokumentumok) és informális (pl.

beszélgetések) csatornán kapják meg. A sok csatorna ellenére sem mindig világos

azonban, hogy mit is szeretne a felsővezetés. Sőt, néha a különböző forrásokból

származó infók ellentétben állnak egymással, vagy a szereplők rosszul

értelmezik őket.

|

|

49. Milyen elemekből épül fel a vállalati

formális kontrollfolyamat? Válaszát egy vázlatos ábrával is támogassa meg! (AG

3.3.2.)

|

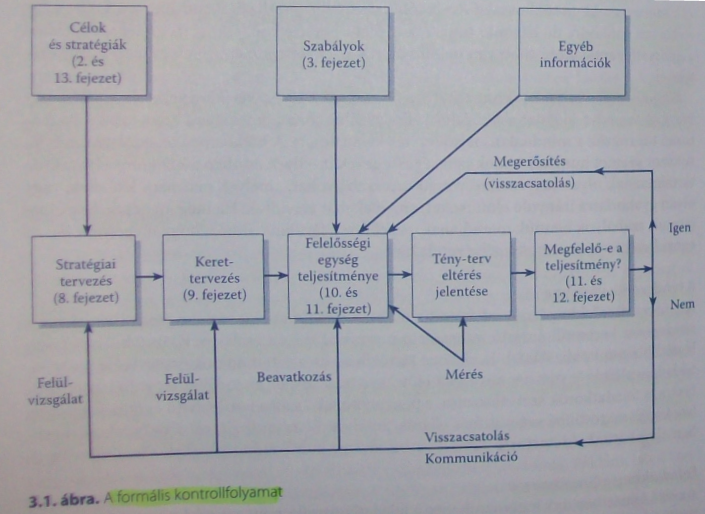

A stratégiai terv ülteti gyakorlatba a szervezet céljait és stratégiáit. A terv elkészítéséhez minden rendelkezésre álló információt felhasználnak. A stratégiai tervet éves kerettervé alakítják, amely utóbbi az egyes felelősségi egységek tervezett bevételeire és költségeire összpontosít. A felelősségi egységek irányításában szabályok és más formális információk is szerepet kapnak. Az egységek elvégzik a számukra előírt tevékenységeket, majd az eredményeket (saját maguk vagy mások) megmérik és jelentik. A tényleges teljesítményeket összevetik a kerettervben szereplőkkel, hogy megállapítsák, megfelelő volt- e a teljesítmény. Ha az volt, a felelősségi egység dicséret vagy más elismerés formájában kap visszajelzést. Ha nem volt az, a visszajelzés korrekciós intézkedéshez, illetve a terv esetleges felülvizsgálatához vezet. Az ábrán látható vázlat csak általánosságban érvényes, mert a formális kontrollfolyamat a gyakorlatban sokkal kevésbé egyértelmű. |

|

50. Kit nevezünk vállalati controllernek?

Általában milyen funkciókat lát el? Nevezzen meg legalább négyet! (AG 3.5.)

|

Vállalati

Controller: a MK-rendszer

működésének egészéért felel egy vállalaton belül, a

menedzsmentkontroll-rendszer kialakításáért és működtetéséért felelős személy,

sok helyen a gazdasági igazgató -> törzskari funkció.

Controller feladata: 1. információellátási és MK-rendszerek tervezése és működtetése 2.pénzügyi kimutatások és beszámolók összeállítása (beleértve az adóbevallást is) a részvényesek és más külső partnerek számára 3. teljesítményértékelő beszámolók készítése és elemzése, e jelentések bemutatása és értelmezése a vezetés számára, a vállalat különböző szegmenseiből származó akció- és kerettervek elemzése, illetve azok egyesítése egyetlen átfogó éves kerettervben 4. a belső ellenőrzés és a számviteli kontrollfolyamatok felügyelete az információk érvényességének biztosítása érdekében, megfelelő védelem kiépítése lopás és hamisítás ellen, operatív auditok végrehajtása 5. a controllingszervezet munkatársainak képzése és részvétel a vezető tisztségviselők képzésében a menedzsmentkontroll-funkciókhoz kapcsolódó területeken |

|

51. Mit

jelent az, hogy „A controlleri feladatkör (controllership) törzskari funkció.”?

(AG 3.5.1.)

|

Bár a controller

általában felelős a MK rendszer tervezéséért és működtetéséért

(információk

gyűjtésére és jelentésekbe foglalására szolgáló rendszerek kialakításáért és

működtetéséért)

- ezen

információk felhasználása a vonalbeli vezetők felelőssége.

De (!) a controller

nem hoz, és nem tartat be

vezetői döntéseket.

A kontroll

tényleges gyakorlásának felelőssége a vezérigazgatótól halad lefelé a vonalbeli

szervezetben.

|

|

52. Egészítse ki a tankönyv

következő fogalom-meghatározását: “ A stratégiai tervezés az a folyamat,

amelynek során a……………. eldöntik, hogy melyik……………-t indítják el, és hogy a

következő években……….-ból/-ből nagyjából mennyit rendelnek hozzá ezekhez.” (AG 8.1.)

|

„A stratégiai tervezés az a folyamat, amelynek

során a vezetők

eldöntik, hogy melyik szervezeti

programot indítják el, és hogy a következő években a erőforrásokból nagyjából mennyit rendelnek hozzá ezekhez.”

|

|

53. Mit

jelent a „felelősségi egység” kifejezés? S miért használjuk (ha tehetjük) a

felelősségi és elszámolási egység összetételt? (AG 4.1.)

|

A „felelősségi

egység” egy – annak tevékenységéért – felelős vezető által irányított szervezeti

egység.

Ezek a felelősségi

egységek hierarchiába rendeződnek

(részlegek, műszakok, kis méretű egységek à osztályok, üzleti egységek; de a felsővezetés szempontjából az egész

vállalat egyetlen felelősségi egység).

A felelősségi

egységek létrehozásának célja a vezetői szándékok valóra váltása – ezeket a célkitűzéseket

hívják stratégiai céloknak.

A cég különböző felelősségi egységeinek (rész)céljai segítenek megvalósítani a szervezeti szintű stratégiákat.

Mivel minden szervezet felfogható felelősségi egységeinek összességeként, így

ha minden egyes felelősségi egység eléri célját, akkor a szervezet is

megvalósítja céljait.

Mivel az adott felelősségi egység működése

során fellépő költségeket - > az adott egységekhez rendelve célszerű kezelni, a

felelősségi és elszámolási egység összetételt szokták használni. Azért

használható ez az összetétel, mert a felelősség érvényesítésének fontos része

az elszámolás. Felelősség=legyen hatásköre, elszámolás=mérhetőségi feltétel.

|

|

54. A

felelősségi egységek esetében milyen lehet a kapcsolat az inputok és az

outputok között? Válaszát példákkal is támogassa meg! (AG 4.1.2.)

|

A vezetés felelős

az inputok (erőforrások) és az outputok (javak, szolgáltatások) közötti

optimális kapcsolat biztosításáért, melyek lehetnek:

- oksági alapon meghatározott és

közvetlen: termelési osztályon, ahol a nyersanyaginput a végtermék

fizikai részévé válik. Itt a menedzsmentkontroll arra összpontosít, hogy az

elvárt outputot– a megfelelő specifikációkkal és minőségi elvárásokkal, igény

szerint határidővel és a kívánt mennyiségben - a lehető legkevesebb erőforrás felhasználásával állítsa elő

- az input nem kapcsolódik

közvetlenül az outputhoz: pl. hirdetési költség esetében, melynek célja

az értékesítési árbevétel növelése, de mivel az árbevételre a hirdetésen kívül

sok egyéb tényező is hatással van, a megnövelt hirdetés és a bevétel növekedése

közötti kapcsolat ritkán mutatható ki, a vezetés pedig a hirdetési keret növelő

döntésnél inkább szakmai ítéletére,

mint az adatokra támaszkodik. Másik példa: K+F, mert a mai K+F erőfeszítések

valódi értéke még éveken át rejtve marad, a K+F-re költendő optimális összeg

pedig meghatározhatatlan.

Az egyes

felelősségi egység típusoknál: (biztos, ami biztos alapon leírom) 141.oldal +

ea.diák

1.

Standardköltség-központ: az optimális

kapcsolat meghatározható

2.

Diszkrecionálisköltség-központ: az

optimális kapcsolat nem határozható meg (mivel az outputok nem pénzben

mérhetőek)

3.

Eredményközpont: az inputok és az

outputok viszonya a mérés tárgya, formális szembeállítás

4.

Önálló tőkeallokációs központ: a

profitot a működő tőkéhez viszonyítják, tehát a mérés tárgya az eredmény

viszonya a működésbe fektetett tőkéhez

5.

Szolgáltató központ: determinisztikus

kapcsolat

6.

Árbevétel központ: nincs formális

szembeállítás, az inputok és az outputok viszonya a mérés tárgya

|

|

55.

Határozza meg a hatékonyság

fogalmát! Mit jelent, hogy egy egység hatékonyabb egy másik egységnél? (AG

4.1.4.)

|

Hatékonyság: az outputok inputokhoz

viszonyított aránya, másképpen fogalmazva az input egységére jutó output mennyisége. Az A felelősségi egység hatékonyabb B

felelősségi egységnél:

ha kevesebb inputot

használ fel, mint B felelősségi egység, de ugyanannyi outputot termel, vagy

(ehhez a feltételhez nem szükséges az output számszerűsítése, elég ha

megközelítőleg megegyeznek)

ha ugyanannyi

inputot használ fel, de több outputot állít elő (bonyolultabb számítás, mert

már az output számszerűsítése is szükséges)

’ A felelősségi

egység akkor hatékony, ha jól teszi a

dolgát.’

|